2024-07-13 HaiPress

เปรียบเทียบระหว่าง "ลดดอกเบี้ยนโยบาย" กับ "ปรับโครงสร้างหนี้" แบบไหนดีกว่ากัน? ถ้าอยากลดภาระหนี้ผ่อนต่องวดให้ลดลงต้องทำแบบไหน

ภาระหนี้คนไทยในปัจจุบันปรับตัวค่อนข้างสูง และอาจเป็นความเสี่ยงฉุดรั้งการเติบโตของเศรษฐกิจไทย จากข้อมูลของธนาคารแห่งประเทศไทย ระบุว่า ข้อมูลหนี้ครัวเรือนไทยในไตรมาส 4 ปี 2566 อยู่ที่ระดับ 91.3%

หนี้ครัวเรือนเป็นปัญหาที่สะสมมานาน ล่าสุดจะมีการประชุมคณะรัฐมนตรีเศรษฐกิจ หรือ ครม.เศรษฐกิจ ในวันที่ 15 ก.ค. นี้ ที่คาดว่าจะมีนายเศรษฐา ทวีสิน นายกรัฐมนตรี เป็นประธาน จะนำเรื่องการแก้ไขปัญหาหนี้ครัวเรือนไทยเข้าสู่การประชุม เพื่อพิจารณาแนวทางการแก้ไขปัญหา

ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการแก้หนี้มาอย่างต่อเนื่อง และสนับสนุนให้สถาบันการเงินให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม ซึ่งที่ผ่านมา ได้มีข้อเรียกร้องให้แบงก์ชาติ ลดดอกเบี้ยนโยบาย เพื่อลดภาระหนี้ให้กับคนไทย แต่แบงก์ชาติพยายามเร่งให้สถาบันการเงินเร่งปรับโครงสร้างหนี้มากกว่า เพราะว่าเห็นถึงประโยชน์และจะลดภาระหนี้ได้มากกว่าการลดดอกเบี้ย

เปรียบเทียบระหว่างการลดดอกเบี้ยนโยบาย กับ ปรับโครงสร้างหนี้ แบบไหนดีกว่ากัน?

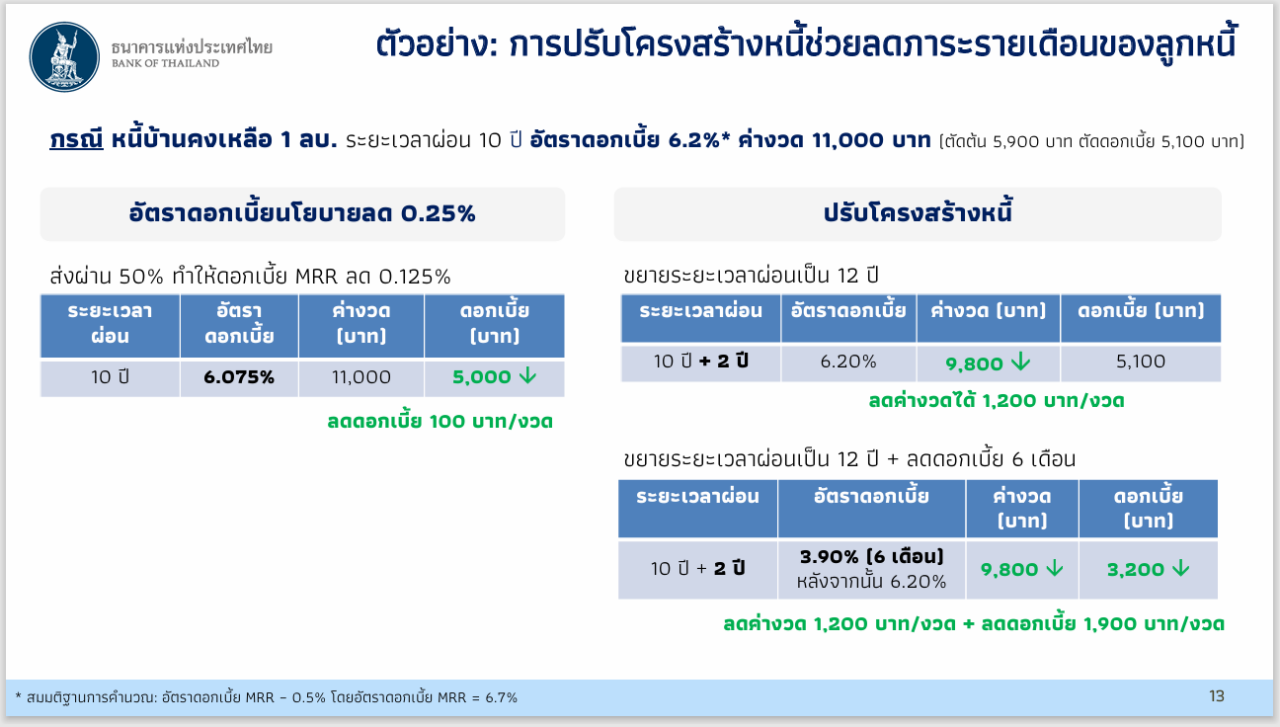

ตัวอย่างกรณี หนี้บ้านคงเหลือ 1 ล้านบาท ระยะเวลาผ่อน 10 ปี อัตราดอกเบี้ย 6.2% ค่างวด 11,000 บาท (ตัดต้น 5,900 บาท ตัดดอกเบี้ย 5,100 บาท)

1.ดอกเบี้ยนโยบายลดลง 0.25% การส่งผ่าน 50% ทำให้ดอกเบี้ย MRR ลด 0.125%

ระยะเวลาผ่อน 10 ปีอัตราดอกเบี้ย 6.075%ค่างวด 11,000 บาทดอกเบี้ย 5,000 บาท (เท่ากับว่าลดดอกเบี้ยไปได้ 100 บาทต่องวด)

2.ปรับโครงสร้างหนี้ โดยขยายระยะเวลาผ่อนเป็น 12 ปี

ระยะเวลาผ่อน 10 ปี + 2 ปีอัตราดอกเบี้ย 6.20%ค่างวด 9,800 บาทดอกเบี้ย 5,100 บาท (ลดค่างวดได้ 1,200 บาทต่องวด)

3.ปรับโครงสร้างหนี้ โดยขยายเวลาผ่อนเป็น 12 ปี และลดดอกเบี้ย 6 เดือน

ระยะเวลาผ่อน 10 ปี + 2 ปีอัตราดอกเบี้ย 3.90% นาน 6 เดือน หลังจากนั้น 6.20%ค่างวด 9,800 บาทต่องวดดอกเบี้ย 3,200 บาท (ลดค่างวดได้ 1,200 บาทต่องวด และลดดอกเบี้ย 1,900 บาทต่องวด)

สรุป : การปรับโครงสร้างหนี้ จะช่วยลดภาระหนี้คนไทย ได้มากกว่าการลดดอกเบี้ยนโยบาย ถ้าดูตามข้อมูลเปรียบเทียบจะเห็นว่า การปรับโครงสร้างหนี้ด้วยการขยายเวลาผ่อน จะทำให้ค่างวดและดอกเบี้ยที่ต้องจ่ายต่องวดลดลง

ที่มา : ธนาคารแห่งประเทศไทย ณ วันที่ 12 ก.ค. 67